- Universidad Loggro

- Pymes

- Régimen Simple de Tributación

-

Pymes

-

Nómina

- Nómina Lite

- Proceso de Nómina Electrónica

- Nómina PLUS 100+

- Generalidades - Nómina Loggro

- Gestión de Empleados - Nómina Loggro

- Gestión de Pagos de Nómina

- Gestión de Aportes - Nómina Loggro

- Gestión Nómina Electrónica

- Reportes de Nómina

- Contactos - Nómina Loggro

- Configuración - Nómina Loggro

- Avanzadas - Nómina Loggro

-

Primeros Pasos Restobar

-

Restobar

-

POS Avanzado

-

Alojamientos

-

POS Tienda

-

¡Lo Nuevo de Loggro Pymes!

-

¡Lo Nuevo en la Nómina Loggro!

-

¡Lo Nuevo de Loggro Restobar!

-

¡Lo Nuevo en Loggro Alojamientos!

-

Cursos de Loggro

-

Sesiones Express

-

Guías de Autoimplementación Loggro

-

Aplicación Móvil

-

Generalidades

-

Preguntas Frecuentes

-

Videos Cortos

-

Comunicados

Cuáles son las generalidades sobre el Régimen Simple de Tributación - Loggro Pymes

El Régimen Simple de Tributación, fue creado a través del articulo 66 de la Ley de Financiamiento 1943 de 2018. A continuación te contaremos sus principales características y el manejo respectivo en Loggro.

El Régimen Simple de Tributación tiene las siguientes características:

- El contribuyente elige de manera voluntaria acogerse a este modelo de tributación, siempre y cuando sean personas naturales o jurídicas con residencia en Colombia.

- Uno de los requisitos principales, es que sus ingresos para el año 2018 no sean mayores a $2,652,480,000.

- Busca incentivar o impulsar la formalización de negocios.

- Busca reducir cargar formales como, por ejemplo:

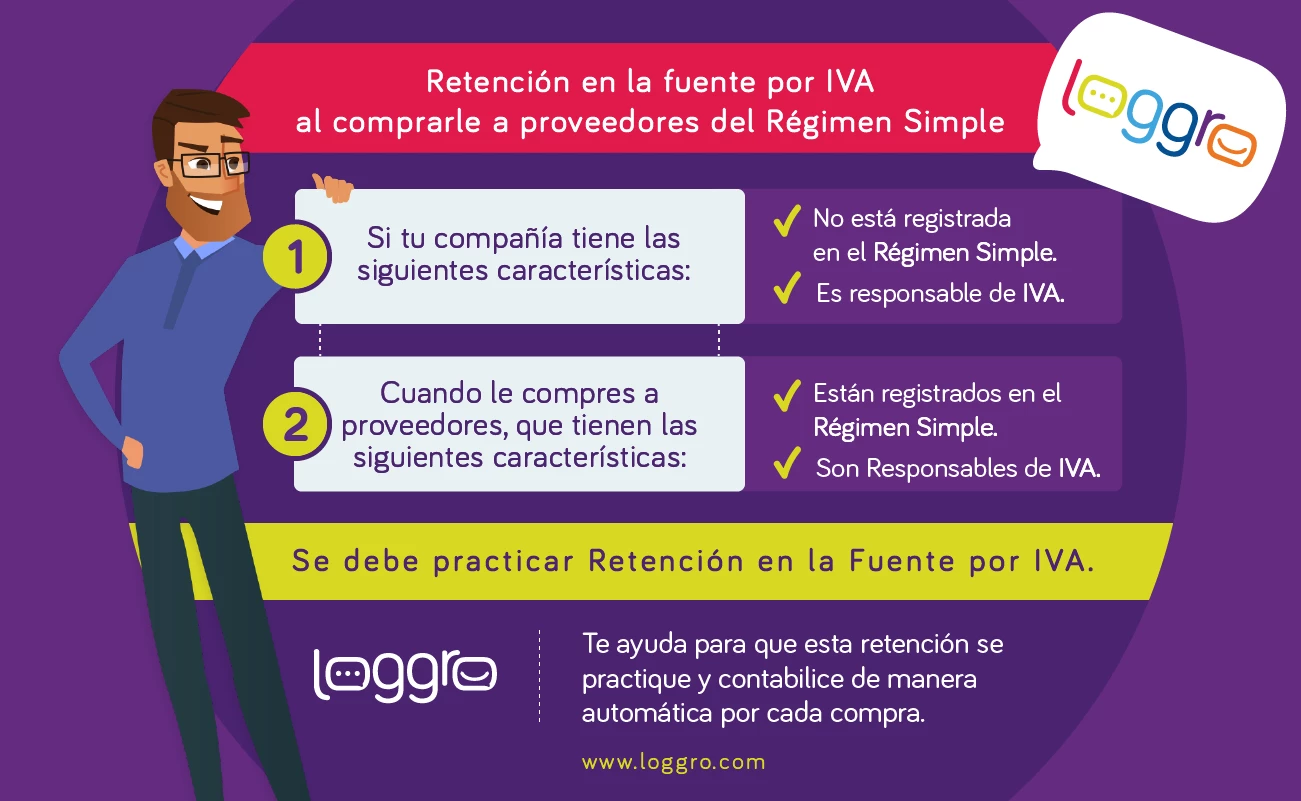

- No deben practicar retenciones en la fuente por renta, IVA e ICA a sus proveedores.

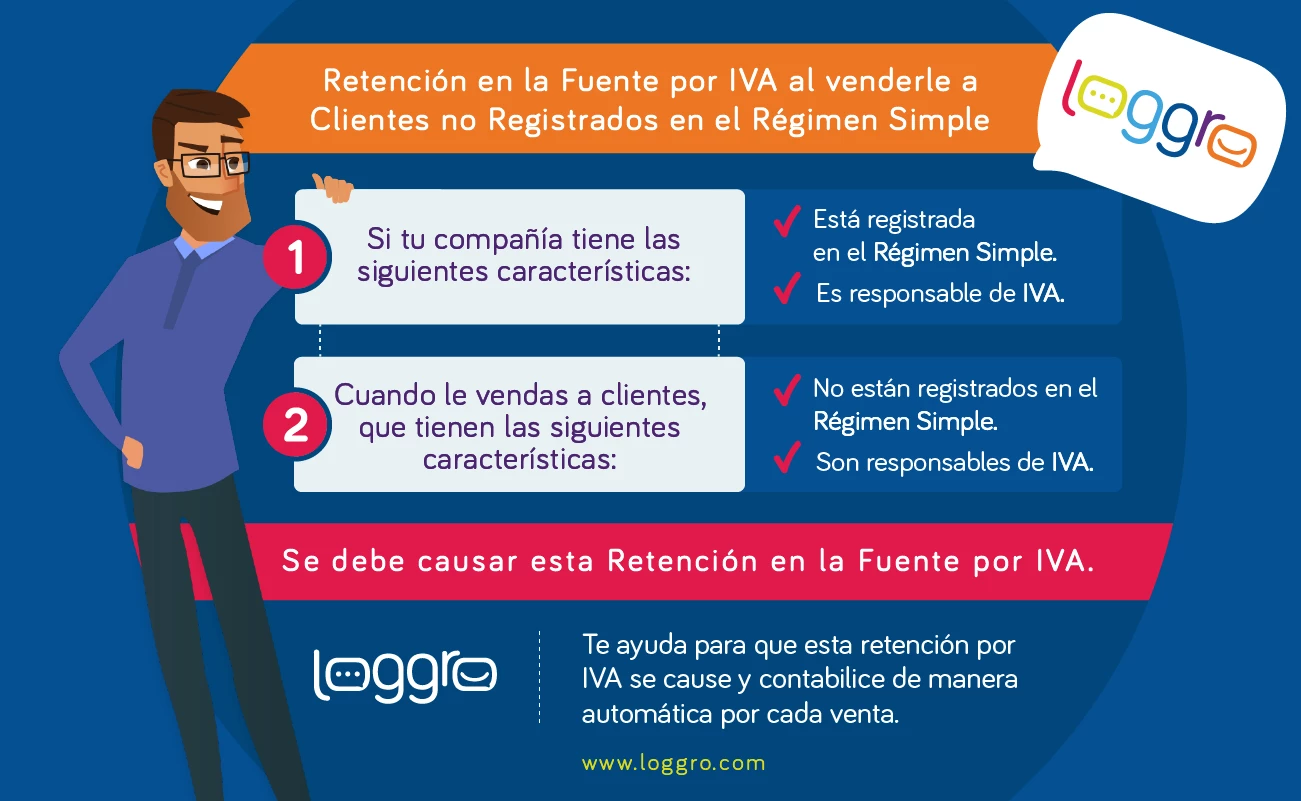

- No son sujetos a que sus clientes les practiquen retención en la fuente por renta e ICA.

- Con lo anterior se facilita el cumplimiento en el pago del impuesto de renta. Las declaraciones no se harían mensuales o bimestrales, sino anuales, una para Renta y otra de IVA.

Para tener en cuenta → Una compañía que se acoja al régimen simple debe comenzar a expedir facturación electrónica a partir del 31 de Agosto de 2019.

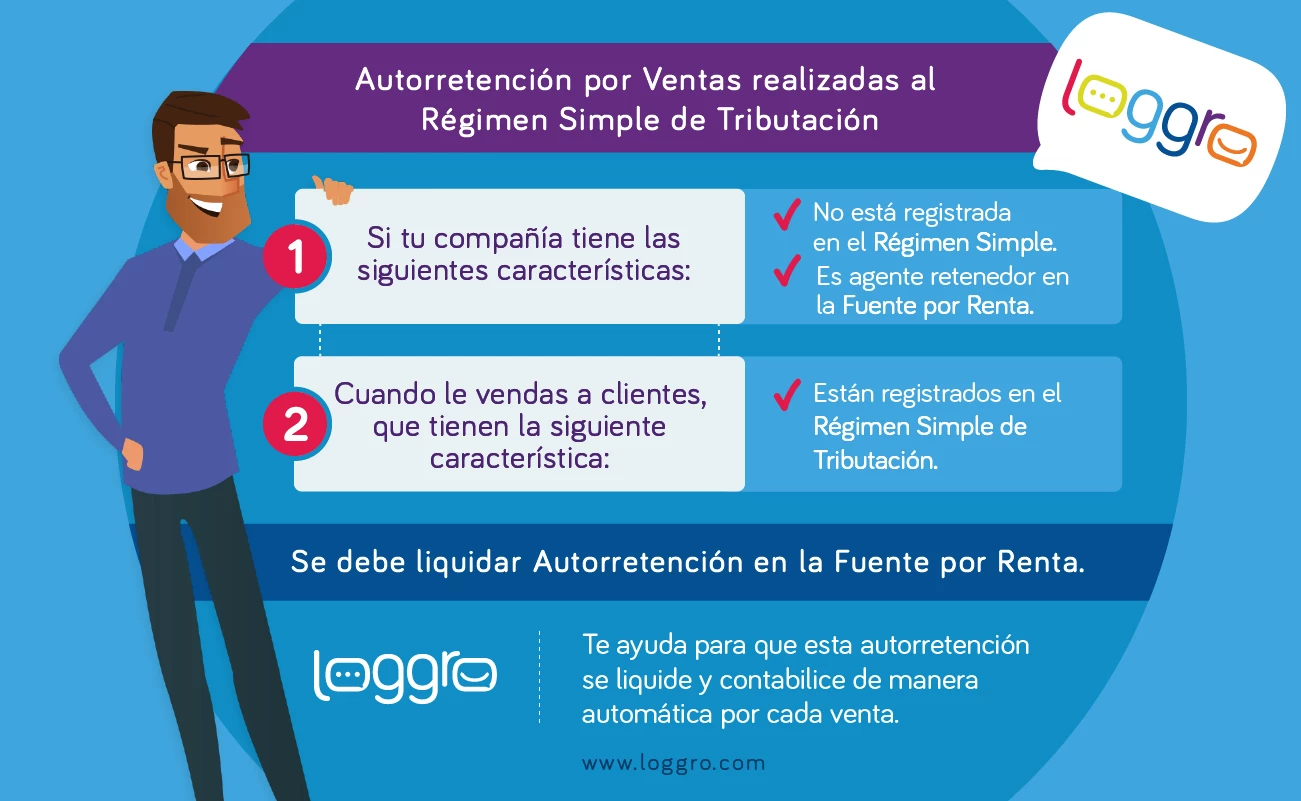

Es importante saber que tanto tu compañía como la de tus clientes o proveedores puede pertenecer o no al Régimen Simple y de acuerdo a las características de los actores al momento de registrar transacciones se pueden identificar los siguientes escenarios.

-

Practicar Reteiva a proveedores del Régimen Simple que sean responsables de IVA

-

Causar Reteiva por ventas realizadas a clientes que no pertenecen al Régimen Simple y son responsable de IVA

-

Por las ventas realizadas al Régimen simple, se debe liquidar autorretención por renta

Loggro te ayuda para que, según las responsabilidades fiscales configuradas tanto en tu compañía como los clientes y proveedores se apliquen las retenciones respectivas de acuerdo con las condiciones antes mencionadas, además, su contabilización se generaría automáticamente.